【季度报告】聚烯烃:供应增量袭来,需求谨慎恢复下震荡为主

成文日期:2023年10月7日

徽商期货有限责任公司

投资咨询买卖资格:

皖证监函字【2013】280号

徽商期货研究所

能源化工部门

余婧 能化剖析师

从业资格号:F0257483

投资咨询证:Z0002896

魏龙飞 能化剖析师

从业资格号:F03117446

摘 要

4季度聚烯烃价钱或维持震动;

瞻望4季度,检讨量下降、开工回升预期较强,国内产量将会环比上升,相较而言PP投产压力更大,是以受到的供给压力更强。需求相对乐观,政策预期叠加旺季临近,粗俗需求或企稳回升,存眷补库节奏转变;

今朝需求处于旺季,多数粗俗开工转暖,但持续性不强,整体开工率仍处于近五年的低位水平。4季度,PE农膜需求估计先升后降,包装膜需求偏刚性,回升幅度有限,PP粗俗塑编、注塑收到房地产行业拖累,需求也难以快速改善。整体来看,4季度聚烯烃粗俗需求持续恢复,不外恢复水平将受到限制,郑重乐观看待。

风险提醒:成本端价钱波动、投产不及预期以及需求恢复不及预期。

一、行情回首

图1:盘面走势(元/吨) |

数据起原:wind、徽商期货研究所 |

2023年3季度,聚烯烃盘面呈现震动走高的趋势,一是成本端的撑持,原油价钱受沙特和俄罗斯减产影响,供给端偏强撑持,煤炭价钱在履历了前期的大幅走低后,也呈现出了季候性价钱上涨的趋势,原料价钱撑持着聚烯烃的价钱;二是粗俗需求有所回暖,从过度消极的预期进行批改,而且三季度也进入了粗俗的需求旺季,终端企业有备货的需求。

在上述两大身分感化下,PP、PE盘面价钱均走强,L-PP价差走弱,PP示意相对更强,首要系国外丙烷价钱偏强导致PDH装配利润跌至低位,PDH企业开工率走低,对PP供给的释放形成压力,另一方面成本的强也会带动PP示意更强。

二、检讨逐渐回落,供给增量逐渐落地

凭据投产规划显露,2023年PE共计投产220万吨,今朝已悉数投产,年内产能增速为7.59%,今朝产能合计为3156万吨;2023年PP已投产335万吨,年内剩余440万吨待投产,若悉数投产则年内产能增速达到22.17%,总产能达4270万吨。

从后续投产规划来看,本年PE新增装配今朝已悉数实现投产,4季度没有新增装配落地规划;PP今朝东华能源、宁夏宝丰、宁波金发三套装配已逐渐投产使用,后续重点存眷安徽天大、惠州立拓、泉州国亨等装配的投产情形。近期PP投产相较于上半年进展加倍顺利,投产压力估计四时度将会上升。

图2:2023聚烯烃投产规划 |

数据起原:隆众资讯、徽商期货研究所 |

聚烯烃检讨量具有显着的季候性,与粗俗需求相相符。每年4月份起头,粗俗需求进入淡季,聚烯烃生产企业则进入检讨季,检讨量显着上升,8月份跟着棚膜需求的旺季预期,粗俗企业起头备货,检讨量下降。3季度PP、PE检讨量整体呈现趋势下行,相符季候性下降的纪律,不外9月初因为企业成本端的涨价导致部门企业检讨量有所昂首,今朝已经恢复至正常。

凭据隆众资讯数据,2023年9月PE生产企业检讨量为29.12万吨,环比下降4.64万吨,降幅为13.74%;PP生产企业检讨量为40.61万吨,环比下降0.44万吨,降幅为1.07%。凭据当前检讨规划和季候性的情形,4季度聚烯烃检讨仍有下降的空间,估计将维持震动下跌的趋势。

开工率来看,3季度PP、PE开工率低位抬升,截止10月5日,PE生产企业产能行使率为89.44%,月度环比上涨4.66%;PP生产企业产能行使率为82.29%,月度环比上涨3.76%。4季度估计PE、PP开工率均有所回升,3季度在利润误差的情形下开工率仍走高,后续估计利润情形将有必然的改善,但产能行使率难以回升至高点,PE开工率偏强,PP开工率相对偏弱。

图3:PE周度检讨量 | 图4:PP周度检讨量 |

数据起原:隆众资讯、徽商期货研究所 | |

图5:PE周度开工率 | 图6:PP周度开工率 |

数据起原:隆众资讯、徽商期货研究所 | |

凭据隆众资讯数据,2023年9月聚乙烯生产企业产量为234.24万吨,较8月份环比削减了1.16%,9月国内聚乙烯暂时检讨装配偏多,产能行使率相较有所降低;中国聚丙烯产量为274.79万吨,较8月削减6.40万吨,环比下跌2.28%,趋势由升转降。固然当前开工率已经回升至高位,但9月份整体开工率偏低,产量有所下滑。4季度来看,检讨量下降、开工回升预期较强,国内产量将会环比上升,相较而言PP投产压力更大,是以受到的供给压力更强。

2023年1-8月PE中国进口量为857.61万吨,出口量为58.41万吨,净进口量为799.21万吨,同比下降3.24%;PP进口269.55万吨,出口85.98万吨,净进口量为183.57万吨,同比上升8.44%,首要系出口削减所致。

跟着进口替代的演进,PP、PE进口依靠度持续下降,今朝PE、PP进口依存度离别约在32%、12%摆布,跟着国产化替代的深化,估计两者进口依存度持续维持下降趋势。

图7:PE月度进口 | 图8:PP月度进口 |

数据起原:隆众资讯、徽商期货研究所 | |

图9:PE月度出口 | 图10:PP月度出口 |

数据起原:隆众资讯、徽商期货研究所 | |

从进出口利润来看,3季度PE进口利润有所下滑,首要系汇率下跌影响进口,以及国外需求有所回升,报价坚挺所致。具体来看,当前仅高压进口窗口开启,低压进口利润处于盈亏均衡线四周,线性进口利润仍维持负值的水平;PP进口利润也处于下跌趋势中,当进步口窗口封闭。

4季度跟着国外需求的恢复,以及原油重要下国外供给有所缩减,叠加汇率的不确定性影响,估计进口水平将下降,国内进口压力有所缓解。

图11:PE进口利润 | 图12:PP进出口利润 |

数据起原:隆众资讯、徽商期货研究所 | |

三、粗俗开工低位盘桓,静待回升

截止10月6日,PE、PP粗俗平均开工率离别为48.43%(环比+1.44%)、53.34%(环比+0.15%)。9月以来PE各品种粗俗开工率以涨为主,个中农膜39.51%(+8.02%)、包装膜53.81%(-0.56%)、中空46.65%(+0.21%)。棚膜逐渐进入需求旺季,企业生产不乱,部门企业仍有小幅提拔空间,但整体较往年仍然偏弱;包装膜企业库存较高,企业多消费已有库存为主,今朝订单持续性欠安。

图13:PE粗俗开工率(平均) | 图14:PP粗俗开工率(平均) |

数据起原:隆众资讯、徽商期货研究所 | |

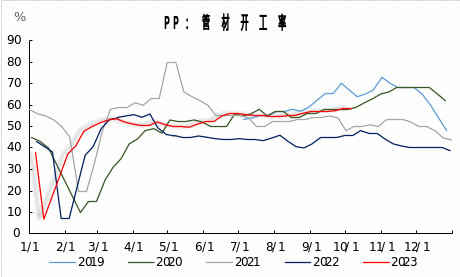

9月以来,PP各品种粗俗开工率走低,截止10月6日,塑编42.36%(+0.54%)、注塑58.14%(+1.19%)、管材58.37%(+1.34%)、BOPP57.89%(-5.58%),从细分品种来看,塑编、注塑、管材和BOPP三季度开工率均有所回升,BOPP受十一假期影响开工率下降较多,3季度粗俗需求有所回升。

图15:PE:农膜开工率 | 图16:PE:包装膜开工率 |

图17:PE:管材开工率 | 图18:PE:中空开工率 |

图19:PP:注塑开工率 | 图20:PP:管材开工率 |

|

图21:PP:BOPP开工率 | 图22:PP:无纺布开工率 |

数据起原:隆众资讯、徽商期货研究所 | |

整体来看,今朝需求处于旺季,多数粗俗开工转暖,但持续性不强,整体开工率仍处于近五年的低位水平。4季度,PE农膜需求估计先升后降,包装膜需求偏刚性,回升幅度有限,PP粗俗塑编、注塑受到房地产行业拖累,需求也难以快速改善。整体来看,4季度聚烯烃粗俗需求持续恢复,不外恢复水平将受到限制,郑重乐观看待。

四、成本与利润

图23:LLDPE各路径理论利润(元/吨) | 图24:PP各制成路径理论利润(元/吨) |

数据起原:隆众资讯、徽商期货研究所 | |

截止2023年9月27日,LLDPE油制利润为-727元/吨,煤制利润为790元/吨,乙烯制利润为670元/吨。PP油制利润为-1070元/吨,煤制利润为540元/吨,丙烯烯制利润为-200元/吨,MTO利润为-470元/吨,PDH利润为-800元/吨。

PE利润示意偏强,除油制路径以外,其余原摒挡论利润均能实现盈利;PP利润示意较差,今朝仅煤制利润为正,其余原料利润均为负,且油制、PDH和MTO三种路径的利润水平均在年内最低点四周,企业生产吃亏严重。4季度,估计成本端的强势将有所放缓,叠加粗俗仍有旺季撑持,估计利润情形将会有所修复。

五、后市剖析与瞻望

四时度来看,从投产和开工率开看,国内供给量增加为也许率事件,9月份曾显现因利润导致检讨量大幅增加的现象在四时度难以显现,聚烯烃生产利润将有所恢复。需求来看,国庆假期已过,企业补库需求临时告一段落,节后的累库或需要企业降价去库来实现,4季度需求维持边际恢复但上方有限的判断。是以,4季度聚烯烃供需压力增加,单边价钱维持震动。从季候性和驱动来看,套利策略可存眷L-PP价差走扩的机会。

【免责声名】

本申报所载信息我们认为是由靠得住起原取得或编制,徽商期货并不包管申报所载信息或数据的正确性、有效性或完整性。本申报概念不该视为对任何期货、期权商品生意的直接依据。未经徽商期货授权,任何人不得以任何形式将本申报内容悉数或部门发布、复制。

【团队介绍】

徽商期货研究所成立于2009年,历时十多年成长,已成为公司主要的研发中心和人才培养中心。作为公司的焦点部门之一,大部门研究员具有硕士以上学历,多年从业经验,是一支专业、勤勉、布满活力的研发团队。

徽商期货研究所历久专注根蒂理论研究、宏观和行业研究、量化研究三大研究偏向,形成了从宏观经济形势、中观财富运行到微观生意行为,从事件推导、财富驱动、估值权衡到量化剖析的研究系统。

环绕公司改造成长与计谋规划,打造“期货投资管家、风险治理专家、财富治理专家”品牌,研究地点客户办事方面深耕细作,推出了浩瀚特色办事和产物,形成了多项客户办事项目。

以行情剖析、生意策略和风险治理为焦点,输出徽商头条、徽眼看期、徽商研究日报、周报、月刊,投资论坛、期权论坛、法式化论坛、财富会议等高质量的资讯、直播视频产物,供应多终端法式化策略编写办事以及个性化的投资咨询产物设计方案。研究所推出了徽商之星实盘大赛、期货云投研小法式、生意诊断等特色办事体式,已打造三大..、四类..、五种资讯办事系统和投研交互模式,经由研究所的各类研发功效办事公司客户。

支付宝扫一扫

支付宝扫一扫 微信扫一扫

微信扫一扫 |