非单位员工发生的费用,能不能在企业报销?税局明确回复了!

外单元单子员工发生费用,在本公司报销,是好多企业会碰到的情形,快跟小编一路来进修一下!

非单元单子员工的费用事实能不克报销?

税局复原!

税局复原: 纳税人若是在合同中有明确商定,而且能够取得你公司昂首的发票则能够按照企业所得税的划定进行税前扣除。 …… |

凭据税务局的复原来看,非本单元单子员工发生的费用是能够报销的,也可进行税前扣除,然则会涉及若何报销的问题:

1、若是是基于公司合同实际发生的费用,该当取得响应的买卖发票进行报销。

好比公司礼聘事务所人员进行审计,审计合同内容就包罗审计人员的工时费、审计人员的差盘缠等,那么凭据合同,事务所收取的费用对公司来说都是因审计而发生的费用,公司应该取得事务所开具的咨询办事费发票来列支。

2、若是不是基于合同而发生的费用,该当凭据买卖性质来进队列支和报销。

好比一些商务宴请、商务住宿、考查接驳、往来交通等一系列的费用,这些费用是自力支出,公司零丁承担的,能够直接这些人员供应的住宿发票、机票等合理列支。这类费用一样都是计入买卖招待费。

(注重:买卖招待费基于公司实际买卖需要而真实发生的,不然不克进行报销和扣除。)

为非单元单子员工报销的费用

能够抵扣增值税吗?

一、为非单元单子员工报销的差盘缠(火车票、飞机票等),能够抵扣进项税吗?

税局复原: 凭据《国度税务总局关于国内搭客运输办事进项税抵扣等增值税征管问题的通知》(国度税务总局通知2019年第31号)划定:一、关于国内搭客运输办事进项税抵扣 (一)《财务部 税务总局 海关总署关于深化增值税改造有关政策的通知》(财务部 税务总局 海关总署通知2019年第39号)第六条所称“国内搭客运输务”,限于与本单元单子签署了劳动合同的员工,以及本单元单子作为用工单元单子接管的劳务吩咐员工发生的国内搭客运输办事。 |

也就是说,非本单元单子员工的差盘缠(如火车票、飞机票等),即使标清楚搭客的小我信息,也不克较量抵扣增值说。

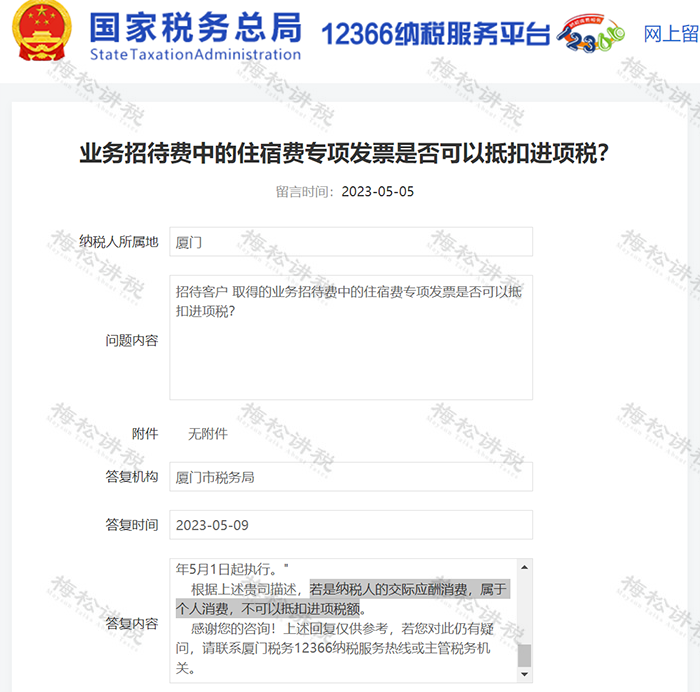

二、为非单元单子员工报销发生的“买卖招待费”,能够抵扣进项税吗?

分情形:

1、企业一样意义上的“买卖招待费”或者包罗生产经营需要的宴请、旅行景点参观、娱乐、以及住宿费用等,这些根基属于是“寒暄应酬费”,相关专票的进项税额不克抵扣;

2、企业若是是为某项特定的经营买卖发生的,能不克抵扣进项税要综合买卖的性质判断:

好比,A公司礼聘B公司的员工修理一项机械设备,B公司员工是以发生的住宿费用由A公司负责,该项费用企业加入买卖招待费,此时的住宿费非寒暄应酬性消费而属于生产性支出,能够抵扣进项税。

小心!

费用报销5大风险峻规避

1、需不需要代扣代缴个税?

老板或财务向小我支出款子时,必然要考虑,这笔款需不需要扣缴个税。

企业报销的办公用品、餐费、加油费若是与公司的规模、经营情形不成家,则很有或者被稽查要求补税。

2、增值税可否抵扣?

拿到费用的报销单,财务人员应该考虑增值税能不克抵扣。进项税的抵扣必需同时知足2个前提:

◆取得正当有效的抵扣凭证

◆没有效于免税项目、集体..等不克抵扣进项税的项目

3、企业所得税可否扣除?

《企业所得税税前扣除凭证治理法子》划定可税前扣除的正当凭证,不光限于常用的发票,还有财务单子、完税凭证、收款凭证、朋分单等。

有一些费用固然按照管帐相关治理划定可予以报销,但所得税上不克税前扣除,应该自动做调整。例如,铁路电子客票丢失后,企业所得税存在不克扣除的风险。

4、是否存在管帐和税法的差别

好多人把管帐处理和税法混为一谈,最典型的一个例子是,税法上划定500万元以下固定资产能够一次性税前扣除,好多人在管帐处理上就一次性提折旧计入费用,固定资产的净值也酿成了0。

这种做法是错误的,会导致管帐信息的失真。对于管帐和税法的差别,应该经由“递延所得税资产” “递延所得税欠债”等科目入账。

5、公款私用、恶意报销的风险

小我消费在公司报销、或许通同第三方有意举高价钱来恶意报销、公款私用,对于国企、私企都是风险稀奇大的一种景遇。

企业能够经由以下几种方式来规避这一风险:

(1)制订预算,以预算轨制来约束费用的报销。

(2)报销费用不克仅依据发票,同时还要有大额采购申请、验收单、合同、入库单等原始单据。

(3)应该索取发票清单。

(4)设定专人采购、专人审核、按期采购。

(5)采用公户支出,能够使用支出宝、微信等便捷支出的方式。

注重!

这11种发票不克报销

来源:财务第一教室,税务大课堂,梅松讲税,税台,财务司理人,税筹私塾整顿发布

声明:以上内容源于收集,仅供进修、交流,文章版权归原作者所有。若有不当,请关联删除。

支付宝扫一扫

支付宝扫一扫 微信扫一扫

微信扫一扫 |